투자의견 '매수', 목표주가 6만9000원→5만8000원 하향

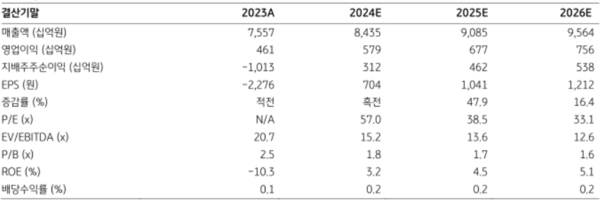

[데일리한국 김영문 기자] KB증권은 4일 카카오에 대해 2분기 콘텐츠 자회사들의 실적 부진이 예상돼 영업이익이 기대치를 하회할 것으로 예상했다. 또 밸류에이션 상승을 위해서는 펀더멘털 개선과 신성장 동력 확보가 필요하다고 제언했다. 투자의견은 '매수', 목표주가는 6만9000원에서 5만8000원으로 낮췄다.

이선화 KB증권 연구원은 카카오의 지난 2분기 연결 매출은 2조348억원, 영업이익은 1342억원으로 영업이익 컨센서스(1483억원)를 밑돌 것으로 전망했다.

그는 카카오의 2분기 플랫폼 매출은 전년 동기 대비 11.2% 증가하는 등 두 자릿수 성장세를 이어가고 있으나 콘텐츠 매출액은 1.3% 증가에 그쳐 성장이 둔화됐다고 판단했다.

특히 콘텐츠 부문 중 스토리 매출이 지난해 같은 기간 대비 5% 감소, 경쟁사인 웹툰 엔터테인먼트 상장에 따른 경쟁 심화로 마케팅 비용이 증가할 것으로 분석했다.

이 연구원은 카카오가 AI 신사업에 대한 시장의 기대도 약화된 상태로 성장둔화에 따른 밸류에이션 디레이팅이 진행중이며 이를 개선하기 위해서는 펀더멘털 개선과 신성장 동력 확보가 필요하다고 진단했다. 아울러 캐시카우 역할을 하는 플랫폼 부문의 광고매출 회복이 더욱 중요해졌다고 덧붙였다.